「家電流通データバンク」は、家電関連情報サービスを専門とする合同会社ナインテンが運営するデータ提供Webサイトです。

その他のチャネルOTHER CHANNELS

チェーンストア・ホームセンター・百貨店の概況

家電取り扱いチャネルのうち、家電専門店3チャネル(家電量販店、大型カメラ店、地域電器店)以外の“非専門店チャネル”には「チェーンストア」「電材住設機器店」「ホームセンター」「農・生協」「百貨店」「その他」があり、このうち家電に関して販売データを公開している公的統計・業界団体統計が存在するのは「チェーンストア」「ホームセンター」「百貨店」の3チャネルである。

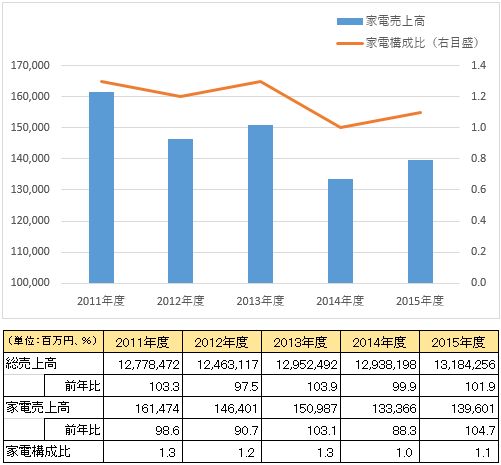

チェーンストアは、日本チェーンストア協会が同協会に加盟している会員企業の総販売額を集計している「チェーンストア販売統計」を公表しており、家電については「住関品」分類の中の「家電製品」として集計されている。下記の表とグラフは、総売上高、家電売上高、家電構成比の年度(4月〜翌年3月)推移である。

2011年度からの5年間の推移を見ると、チェーンストアの総売上高は、1年ごとに前年プラスとマイナスを繰り返しているが、全体的には横ばいから微増傾向で推移している。一方、家電売上高は、年度による増減は総売上高と似ているが、前年マイナスとなった2012年度と2014年度の減少幅は総売上高ほど穏やかではなく、2012年度は9.3%、2014年度は11.7%の大幅減少であった。そのため、この5年間の推移カーブは右肩下がりとなり、これに伴い家電構成比も縮小傾向にある。

もともとチェーンストアで家電製品の取り扱いが大きい店舗は、店舗規模の大きいGMS(ゼネラルマーチャンダイズドストア:総合スーパー)業態の店舗に限られていたため、食品スーパーなど中・小型店まで含めたチェーンストア全体に対する家電構成比はそれほど大きなものではなかった。1990年代でも3%台であったが、徐々に減少し、2003年度に2%を割り込んで以降はずっと1%台が続き、2014年度にジャスト1.0%と緩やかな微減傾向で推移してきた。

2015年度は0.1ポイント盛り返して1.1%となったものの、最近のチェーンストアは、大型モール展開を全国に広めており、家電をチェーンストア企業が自前で販売するより、大手量販店をモール内に誘致したりテナントの1つとして展開するなどして、ユーザーに対するワン・ストップ・ショッピングの利便性を提供することの方に注力しているため、2016年度以降、いつ1%を割り込でもおかしくない状況である。

■チェーンストアの家電売上高推移

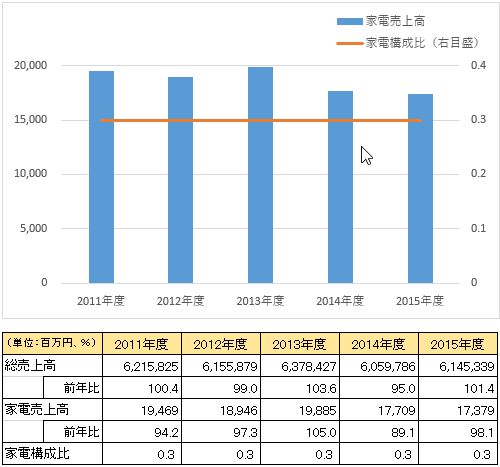

ホームセンターに関しては、以前は日本ドゥ・イット・ユアセルフ協会(以下、日本DIY協会)が「ホームセンター売上高・月例調査」の中で家電の売上高データも公表していたが、現在は会員企業以外へは商品分野別など詳細データの公開を取りやめたため、家電売上高が分からなくなってしまった。そこで、ここでは2013年度までは日本DIY協会の数値を、2014年度以降は2014年1月から調査が開始された「専門量販店販売統計」(現在は「商業動態統計調査」。2015年7月から専門量販店販売統計は商業動態統計調査に組み入れられ、データも商業動態統計調査に引き継がれた)の数値を紹介するにとどめる。日本DIY協会の調査と商業動態統計調査とでは対象企業数も調査内容も異なるため、時系列も当然、2013年度までと2014年度からとに分かれてしまい連続性がない。

ホームセンターは2007年頃まで、順調に売上高を伸ばしてきた。その後、郊外型のショッピングモールなどの台頭や既存のスーパーやドラッグストアなどとの競合激化により伸び率は鈍化しており、最近では前年割れする年もあったが、トレンド的にはまだ右肩上がりにあると見られている。

ホームセンターにおける家電製品の販売構成比は、2014年度、2015年度の2年は6.8%である。また、下表には記述していないが、日本DIY協会の2015年度調査では「

電気」分類の販売構成比は7.1%となっているため、直近に関しては「家電構成比はおよそ7%」というのが1つの目安となろう。

もともとホームセンターで取り扱う家電は、電線器具、照明器具、換気扇、インターホンなどDIY店らしい商品を中心に、比較的低価格の日用品的なAV機器や調理家電などを加えたものとなっており、家電専門店が力を入れている上位グレードのテレビや大容量の冷蔵庫などは滅多に店頭に並ばない。客層に合わせ特化した品揃えであるから、家電量販店などの専門店との商品バッティングはごく一部に限定される。したがって、家電構成比が極端に増加することはなく、中・長期的には横ばいから微減傾向で推移すると見られるものの、総売上高の伸長に伴う家電売上高の伸長があれば、家電の国内総売上高に対するチャネル別シェアは拡大する可能性が十分あるため、家電メーカー等にも注目されるチャネルとなっている。

■ホームセンターの家電売上高推移

百貨店に関しては、日本百貨店協会が売り上げデータをとりまとめている。同協会の資料によると、百貨店は2000年頃には全国に300店舗程あり売上高規模はおよそ9兆円であった。しかし現在では、店舗数は約250店舗となり、売上高は6兆円強。長期的に縮小傾向にある。ここ数年は、百貨店各社が生き残りをかけて再編や改革に取り組んできたため、縮小スピードは緩和され、横ばいから微減といった推移となってきた。

下記の表とグラフから分かる通り、百貨店では家電売上高も減少基調で推移しており、2011年度から2015年度については、消費増税前の駆け込み需要で盛り上がりを見せた2013年度以外は基本的に微減傾向で推移している。そしてこの5年間、家電構成比はずっと0.3%である。

百貨店の多くは売り場スペースを多くの小売業者に貸す形式の事業運営が主となっており、今では自前で常設の家電売り場を設けるケースは極めて少なく、家庭用品や雑貨の関連品としての取り扱いとなっているか、得意客への特販やスポット企画での販売によるものが大半である。特に、家電量販店が低価格訴求で急成長した後、コストをかけて百貨店内に売り場を作っても十分な利益を残せるような収益体制をもつ百貨店は皆無に近いことから、今後、家電販売チャネルとしては、百貨店チャネルがシェアアップする要素は極めて少ない。

家電の国内総売上高に対する百貨店のチャネル別シェアはずっと0.1%という状況が続いており、かつては家電販売チャネルの1つに数えられた百貨店チャネルも、現在では存在感の薄いチャネルとなっている。

■百貨店の家電売上高推移

その他のチャネル

上記の3チャネルの他の非専門店チャネルには「電材・住設店」「農・生協」「その他」チャネルがあるが、これらの状況を端的に示すデータがないため、ここでは説明を割愛する。

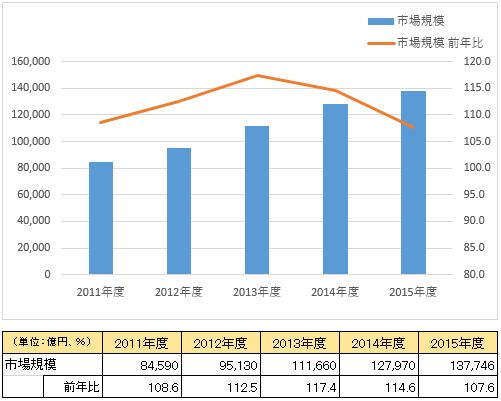

ただ、メーカー直販や大手ディスカウントストア、コンビニエンスストア、通信販売専門会社など他のチャネル分類に該当しないものを1つにした「その他」チャネルに関しては、IT機器の普及に伴う“ネット通販”のウェートの高まりが顕著であるため、参考として経済産業省の「平成27年度わが国経済社会の情報化・サービス化に係る基盤整備(電子商取引に関する市場調査)」から、ECの市場規模推移データをピックアップして紹介する。

■BtoC-ECの市場規模推移

バナースペース

合同会社ナインテン

〒178-0061

東京都練馬区大泉学園町1-1-9-301

TEL 03-3922-7568

E-Mail info@910db.com